シルバーエッグ・テクノロジーという会社、ご存知でしょうか?

マーケティング関連のお仕事をしている関係で、私は結構前から(仕事として)知っていました。

2016年にマザーズに上場した銘柄なのですが、今回はこのシルバーエッグ(3961)の企業・事業・需給についての分析をしていきます。

シルバーエッグ(3961)とは

シルバーエッグ・テクノロジーとはAIを活用したウェブマーケティングサービスの開発・提供を行っている会社です。

時価総額は2020/11/1現在で70.7億円。規模としては小型株と分類されます。

レコメンド技術を使ったマーケティングを支援するサービスを打ち出しています。MARTECH(マーテック)と呼んだりしますね。

類似のプレイヤーの代表はセールスフォース、マルケトなどです。シルバーエッグはセールスフォースがターゲットとするエンタープライズよりも、より廉価版の機能を提供しているようです。

コロナで追い風?シルバーエッグ(3961)の事業環境について

このレコメンドを使ったマーケティング、どういった企業が利用しているのでしょうか。

導入企業の一部がシルバーエッグHPに公開されています。

出典:https://www.silveregg.co.jp/service/index.html

リアル店舗を持つショップからメーカー、また人材系企業や不動産もありますね。

シルバーエッグの中間報告書によると、200社以上が導入されていると記載されていました。

またシルバーエッグの2020年12月期・第二四半期決算説明資料ではアパレルEC、電子コミックが好調であると書かれていました。

上記のリアル店舗を持つ企業でも、このコロナの影響でECの売上シフトを目指したマーケティング戦略にシフトした企業がいても全然おかしくありません。

この間冬に備えてPCでニットを見ていたら、似たような商品の広告がたくさん出てきたなぁ。これがマーケティングだよね。

ひつじさんは地毛があるからニットいらないのでは・・・w

マクロ環境的に、リアル店舗での購入が減りネット経由での購入が増えたということからも、インターネットでのマーケティングを支援する事業としては追い風であると言えるでしょう。

主力事業「アイジェント・レコメンダー」

2020年12月期第二四半期の会社全体の売上は616百万円でした。

決算の報告書では、企業の事業セグメントではレコメンド事業だけという記載で、サービス毎の売上内訳がありませんでした。

ただ、決算説明資料には明記はされていないものの、ざっくりとした事業売上が少し見えました。

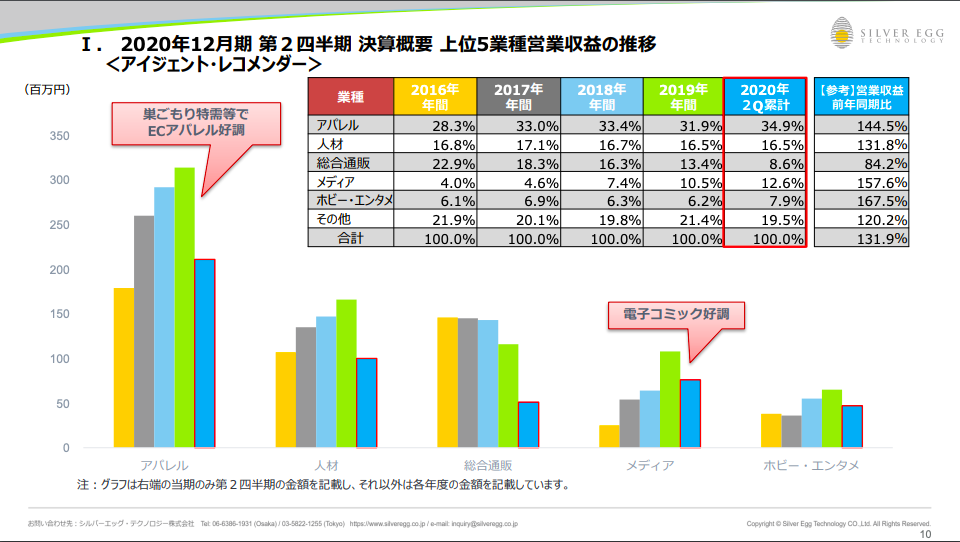

下記資料は、アイジェント・レコメンダーでのジャンル別売上になります。

出典:https://ssl4.eir-parts.net/doc/3961/tdnet/1876710/00.pdf

ここでの青い棒を足すとざっくり480百万円ぐらいなのでは・・・と推測します。

限られた情報からざっくりと推測したんだねw

そして注意ですが、画像右上の表には「その他」というジャンルがあるのですが、画像下部の棒グラフには「その他」ジャンルの記載がありません。

そうすると、「その他」を除いて全体の78%がアイジェント・レコメンダーの売上となります。

「その他」も含めると、これは推測でしかないですが80~85%がアイジェント・レコメンダーというプロダクト1つでの売上となり、会社全体の中でもこのプロダクトの比率がかなりの割合を占めているでしょう。

現状だとこのサービスの売上依存が大きいから、ここだけ見ておけば大まかにはOKだね

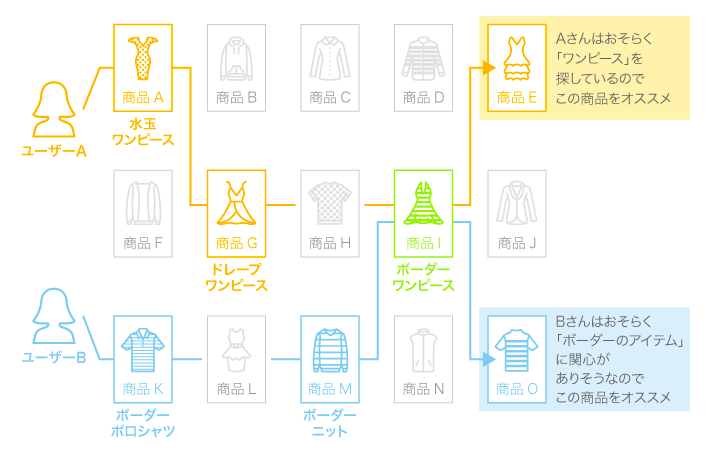

アイジェント・レコメンダーはサイト訪問者に対し、リアルタイムでのレコメンドを表示することができるサービスです。

簡潔に言うと、ユーザーが欲してそうな商品を表示してあげて、本当に欲しいものであれば購入してもらう、と言うことです。ネットの世界での店員さんみたいなものでしょうか。

出典:https://www.silveregg.co.jp/service/recommender.html

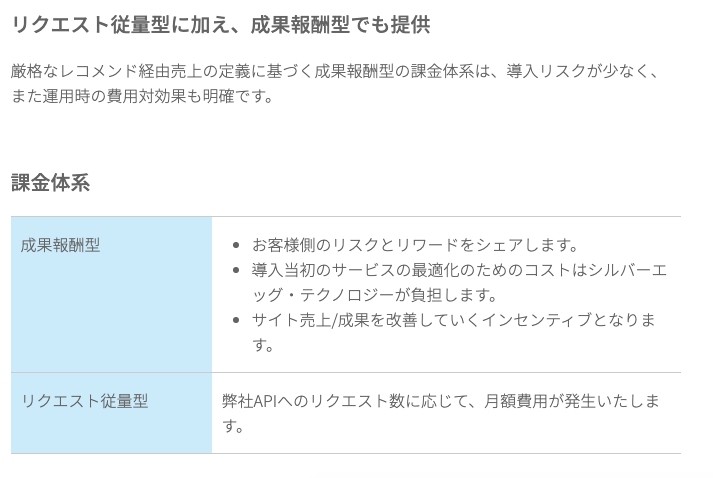

そして料金体系ですが、月額固定ではなく成果報酬もしくはAPIアクセスベースでの従量課金になります。

出典:https://www.silveregg.co.jp/service/recommender.html

成果報酬型は定義は不明ですが、ネット経由での売上が増えればレベニューシェアでシルバーエッグの売上も増えるものになります。

リクエスト従量型の場合、APIアクセスをするロジック次第ですが、全PVに対しアクセスすると考えると、サイトのインプレッションに比例して売上が上がるものと想定されます。

つまり、導入企業のネットでの購入(=EC)もしくは閲覧がされればされるほど売上が上がると言うビジネスモデルと言う意味では、Shopify(SHOP)やBASE(4477)に似たようなビジネスモデルと言えるでしょう。

成果報酬型の方だと、BASE(4477)の業績、とりわけGMVが参考になります。有名なので資料は出しませんが、このコロナの影響で急成長しています。

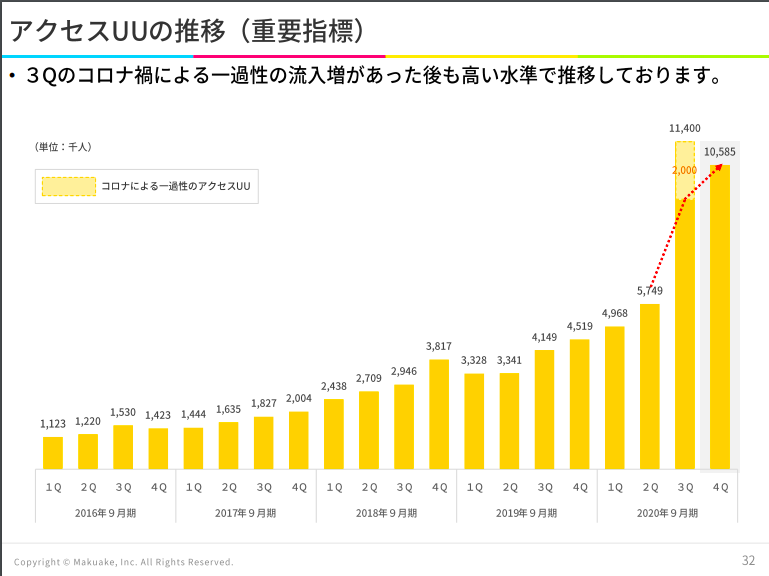

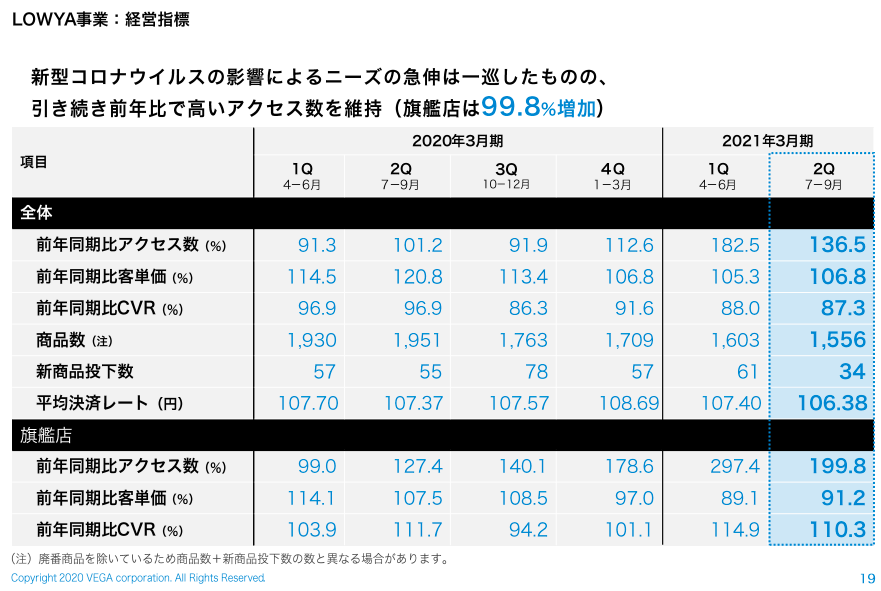

リクエスト従量型だと、アクセスに比例します。ECショップのアクセスがどうなっているかと言うと、マクアケ(4479)やベガコーポレーション(3542)が決算説明資料に出している資料が非常に参考になります。

参照:https://ssl4.eir-parts.net/doc/4479/tdnet/1892836/00.pdf

マクアケ(4479)もこのコロナのタイミングで化けたね

参照:https://contents.xj-storage.jp/xcontents/AS99877/5cbe8112/2243/4281/839b/6ce2d1d9ee34/20201030142040354s.pdf

ベガ(3542)は前年同期比アクセス数というのがアクセス指標だね。

筆者もこのコロナのタイミングでベガの照明をネットで買いました

ECに分類されるこの2社とも、コロナの影響下でアクセスが伸びていることがわかります。

結論、ECサイトが好調なことを受けて、アイジェント・レコメンダーは事業成長が期待されます。

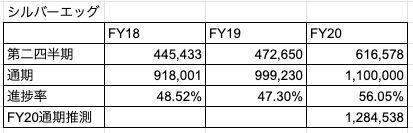

シルバーエッグ(3961)の進捗率・成長率について

続いて、シルバーエッグ(3961)の進捗率・成長率の考察をします。

単位:千円

FY20は売上予想11億円に対し6.16億で進捗率が56%です。

前述の通りShopify(SHOP)やBASE(4477)のようなSaaSチックなビジネスモデルであることを考えると、上期よりも下期の方が売上が増える傾向にあるはずです。

また、過去2年を調べて見ると仮説通りの結果で、第二四半期終了時点での進捗率が47~48%程度でした。

上場企業の開示は1年に4回。2回目の時点で進捗率が50%だったら上期と下期の売上が同じということだね。

50%を切っているということは、下期の方が売上が多かったんだね

以上のことから、2020年12月期予想の売上11億はクリアするだろうと予想します。

第二四半期までの累計(=上期)が進捗率48%と仮定して、コンサバに12.8億だと筆者は推測しました。

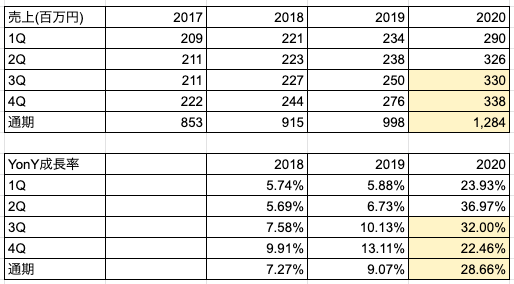

続いて成長率です。

黄色は筆者推測

これまでの決算の内容を整理すると、どうやら1年の中で4Qが一番売上を上げやすそうなビジネスモデルのようです。季節要因がありそう、12月決算なので年末年始商戦でしょうか?

ただ、2019の1QからはQ毎の売上(QonQ)は季節関係なしに成長しています。

注目するべきは成長率で、通期の成長率だとよくある銘柄の成長率ですが、2019年1Qから最新の2020年2QまでYonYの売上成長率も加速しています。直近の2020年度2QだとYonYでなんと36.97%の売上成長率です。

黄色の部分は筆者の推測で、先ほどの進捗率の考察での2020年12月期=12.8億をベースにして考えましたが、この流れのままYonY売上成長率が加速し続けた場合、売上はもっと増えていくため注目です。

超硬めの予想で12.8億なので、売上13.1億をもし超えたら通期での売上成長率30%を超えます。30%を超えたらグロース銘柄の仲間入りではないでしょうか。

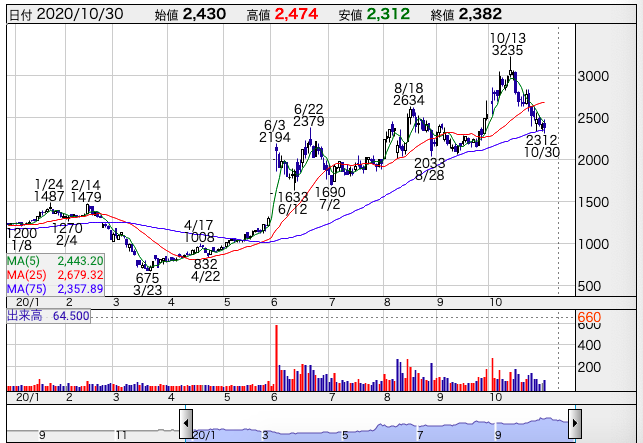

シルバーエッグ(3961)の需給について

2020/11/01現在のデータです。

PER:98.1倍

PBR:7.34倍

信用倍率:1,599倍

年初来チャート:下記

出典:https://kabutan.jp/stock/chart?code=3961

信用倍率が高いので、株価が右肩上がりの時は回転してくれていいですがトレンドを下回った時は売りが続出する展開になると思われます。

ましては時価総額70億の小型株なので、ボラティリティはそれなりにあるのではないでしょうか。

最近だと5日移動平均戦が下げトレンド(銘柄全体的にですが)で、75日移動平均線にタッチしています。ここから反発するといいですが、75日移動平均線を割ると需給は(先ほどの信用倍率の点も含めて)厳しくなるでしょう。

大株主はCEOのトーマス・アクイナス・フォーリーが6割弱を保持していますが、過去の大量保有報告書によるとこのCEOがちょくちょく売っているのが気になります。

そのため、株価が上がると幾らかの売りが入り浮動比率が上がる可能性があります。

終わりに:シルバーエッグ(3961)の適切な株価は?

ここまでが事業・ファンダメンタル・需給の分析でした。

まとめると、下記のような感じに捉えています。

- 売上の大半はアイジェント・レコメンダーというプロダクトによるもの

- アイジェット・レコメンダーはコロナの恩恵を受けたECの恩恵を受ける

- ここまでの売上進捗率は実際いいので予想上振れするのでは

- YonYでの売上成長率が加速し続けている

- PERや信用倍率が高く買われているので下がる時は下がる

- 大株主が売ってくる可能性がある

結論として、シルバーエッグの適切な株価はいくらなのでしょうか。

筆者個人としては、通期推測の12.8億のPSR10倍で時価総額128億がファンダメンタル的には妥当ではないかと思います。

株価にすると4312円ですね。

Shopify(SHOP)やBASE(4477)のPSRを参考にする、と言うやり方もありますが彼らとは成長率が段違いなので、一般的なSaaSのPSR10倍を理論値としました。

ただ、先述の通り売上成長率が30%を超えるレベルになると成長というプレミアがつき、PSR20倍も許容されてもおかしくないと思います。

PSR20倍の時だと株価8624円です。

そうしたら信用倍率が上がり、時価総額が上がると機関投資家の買いも入り・・・という感じで正のスパイラルを生み、ログリー(6579)みたいな上昇になる可能性もなくはありません。

事業内容は違うけど、ログリー(6579)もレコメンド技術の会社だね

そうした事業ポテンシャルを踏まえ、個人的に注目している銘柄の1つでした。今後も動向を見守って行きたいと思います。

逆に、YonYでの売上成長率が鈍化したりQonQで売上が減少したりすると、その信用倍率の高さから、売りが売りを呼ぶ展開で落ちていく可能性もあります。

投資はあくまで、自己責任でお願いします。