こんにちは。この記事は、マザーズの日本のグロースSaaS企業の一角である株式会社カオナビについての分析を筆者が行っております。

カオナビ(4435)について

株式会社カオナビ(4435)は、人材情報をクラウド上で一元管理するサービス「カオナビ」を提供している会社です。

参照:https://www.kaonavi.jp/

これまたサービスサイトから拾っていますが、内容としてはHRに関わる業務効率化を幅広く行っているみたいです。

参照:https://www.kaonavi.jp/

実は筆者、働いている会社で一時期、目標設定のためにカオナビを使っていました

使いやすかった?

筆者は人事系ではないので、、非人事の一般プレイヤー目線では正直他のツールと目標管理の部分だけならあまり変わらないかなぁと思いました。

おそらく人事側の管理的な部分で違いがあるんでしょう。

「エンゲージメント」「モチベーション」あたりなど、なかなか上場企業からスタートアップまで競合がひしめくサービスなのかなと外から見ていて思います。

まだ上場していないけど似たようなサービスを展開している「HRBrain」は調子いいという話を聞くね。

2020年12月にIPOしたスタメン(4019)も領域が近いかな。

エンゲージメントだとアトラエ (6194)の「wevox」、

モチベーションだとリンクアンドモチベーション(2170)の「モチベーションクラウド」が筆者の第一想起では出ますね

カオナビ(4435)の2020年3月期の業績について

少し前のデータになりますが、通期のデータがわかる2020年3月期の資料から業績を確認していきます。

ちなみに今は2021年3月期であり、これまでの経験上2021年5月頃に通期の決算が出る予定です。

参照:https://ssl4.eir-parts.net/doc/4435/tdnet/1830191/00.pdf

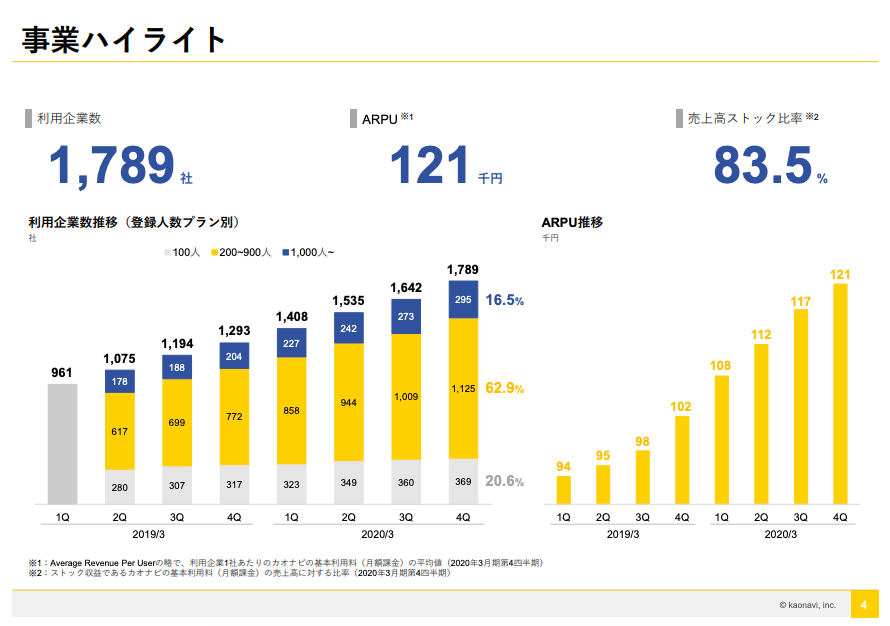

2020年3月期のデータでは、利用企業数が1,789社でARPUが121,000円とのことです。

利用企業数およびARPUがそれぞれ右肩上がりになっているのはいい兆候ですね。

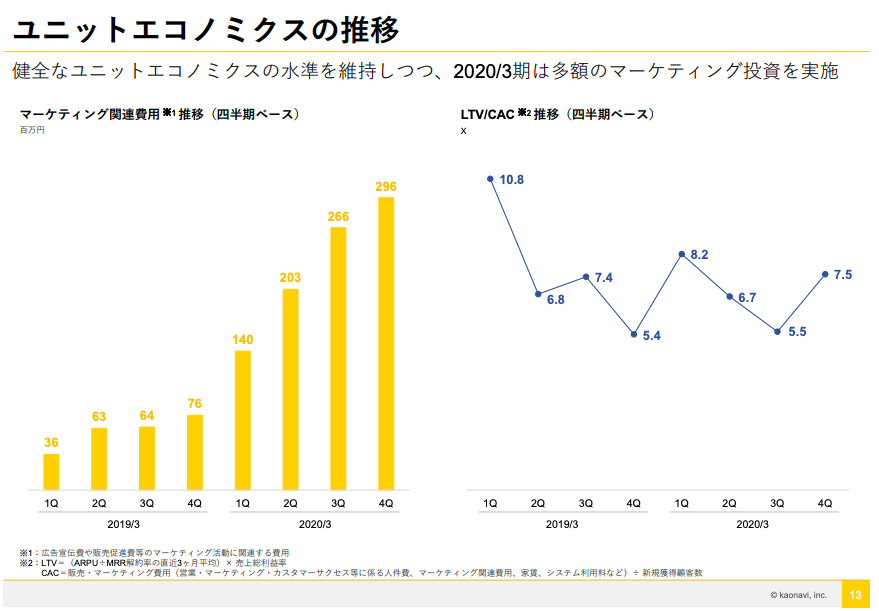

カオナビの決算説明資料はSaaSのユニットエコノミクスの記載が丁寧にされているのが特徴的です。

参照:https://ssl4.eir-parts.net/doc/4435/tdnet/1830191/00.pdf

LTV>CACを過去データも含めて明記しています。

解約率が0.56%という極めて優秀な数字があるから、公開できるというのもあるのでしょう。

解約率が優秀なのは、一番の要因はサービスの特性上バックオフィスの業務改善という必要不可欠なものに近く、切り替えるのにスイッチングコストがかかるところなのではないかと個人的には推測しています。

攻めのSaaSと守りのSaaSがあるけど、これはどちらかというと守りのSaaSだね

カオナビの2021年の業績予想はコロナの影響もありやや弱気か

続いて、今期である2021年3月期の進捗になります。

当初は通期業績予想を出していませんでしたが、第二四半期の決算発表の時に通期予想を出しています。

2020年度は売上成長率が50%を超えていましたが、2021年度は28%と予想されています。

第二四半期時点で前年同期比+30.1%なので、概ねそのまま進むと行った感じでしょうか。

ユニットエコノミクスは以前よりかは悪化傾向なものの、4.3という依然として高水準です。

参照:https://ssl4.eir-parts.net/doc/4435/tdnet/1906182/00.pdf

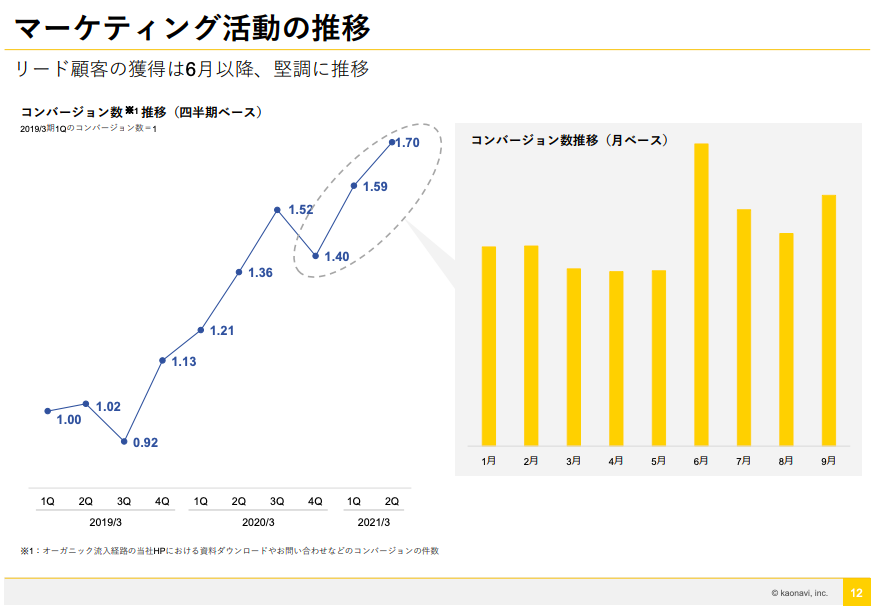

コロナで在宅だったり、業績悪化が懸念される企業が多いにも関わらず、マーケティングとりわけリード獲得は一時的に停滞したものの、その後しっかりと回復し成長している点が素晴らしいと思いました。

時代に置いていかれずに適合したと言えます。

展示会が相次いで中止したりして特にBtoBサービスのマーケティングがしんどいと聞いてたけど、これはすごいね。

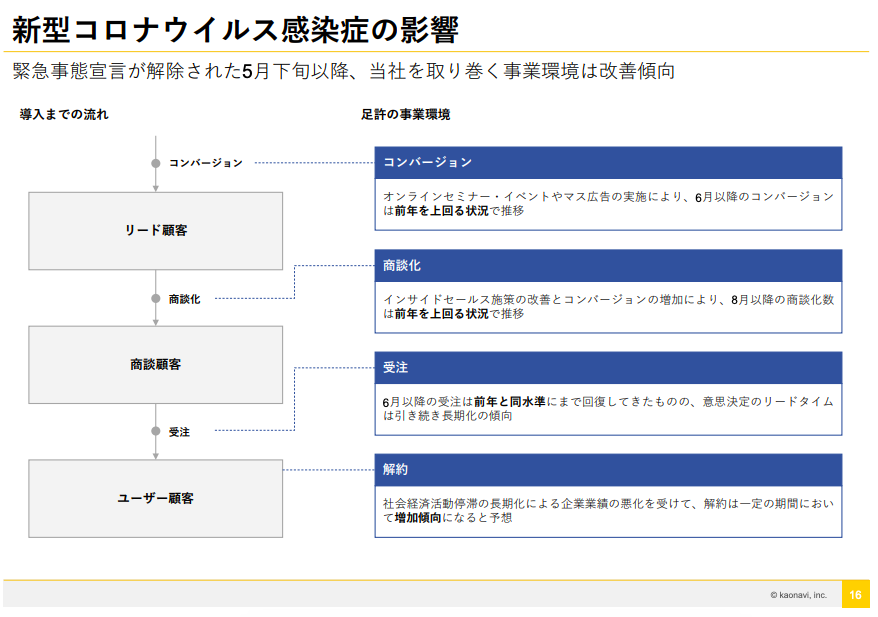

新型コロナウイルス感染症の影響というのも1枚のスライドにまとめられていて、簡潔でわかりやすいです。

参照:https://ssl4.eir-parts.net/doc/4435/tdnet/1906182/00.pdf

先述の通りリード獲得のコンバージョンは前年よりも上回っていますが、受注および解約にネガティブな影響になると想定されます。

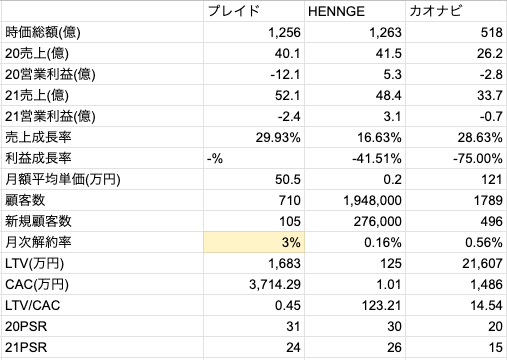

上場SaaS企業と比較

ここまで、カオナビの業績および今後の予想について確認してきました。

その指標や予想について、他の上場SaaS企業と比較してみました。

今回対象としたのは、同じくSaaSのプレイド(4165)とHENNGE(4475)です。

プレイドを選んだ理由は、カオナビと成長率が類似していたためです。

HENNGEを選んだ理由は、少しPSRが高いところかつ解約率が優秀という点で比較できるかなと考えたためです。

カオナビは2021年3月期の売上成長率の予想が微妙に30%に届かないのが気になりますが、売上成長率の観点でもユニットエコノミクスの観点でもやや割安かなという印象を受けました。

プレイドとHENNGEの間の、来期PSR25倍程度が適性ではないかと個人的に考えます。

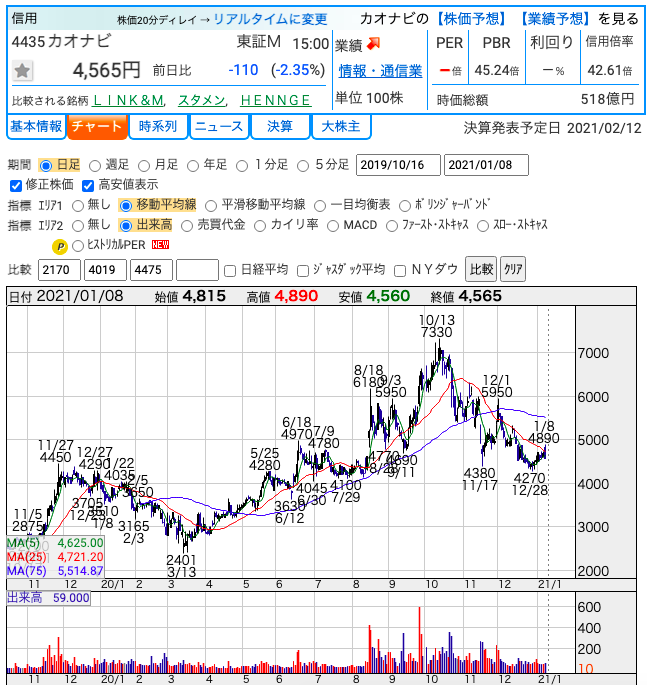

もし仮にそうなった場合は時価総額が843億円・株価は7,425円となります。

今までの株価の最高値が2020年10月13日の7,330円だったので、そこが非常に近い感じですね。

参照;https://kabutan.jp/stock/chart?code=4435

チャートの山としてはピークアウトしているように見えますが、ところどころで反発しており、また戻ってくる可能性も一定あるかなと思います。

おわりに

いかがでしたでしょうか。

業績的には少し株価は割安なものの、成長の減速感も否めないのでなんともなぁというところです。

まずは2021年3月期の通期がどう着地するのか、そして2022年の予想をどう出してくるか次第では、ブレイクする銘柄の可能性もあります。

競合プレイヤーは多くいるものの、マーケットとしてはまだまだポテンシャルはあり、解約もされにくいジャンルのサービスであることからこれからもウォッチしていきたいと思います。