2020年5月と言えば、BASE(4477)が決算前からじわりじわりと上がっていき、決算後に約2倍にまでブレイクしました。

1500~2000円付近にいたのが、一気に3000円を超えていきました。

大量保有報告書(5%ルール)でも、BASEの購入の報告がいくつか見られました。

JPモルガン・アセット・マネジメント (5月29日報告義務)

— 大量保有報告書 (@irbank_sh) June 3, 2020

4477 BASEの株式を131万9800株保有 (0.00%→6.46%)

※共同保有 他2者 (0.00%→0.96%)

※3者合計で7.42%を保有https://t.co/NLKiZaDGsu

5月の急上昇から、今後どうなるのでしょうか。今回は、適切な時価総額と株価について、分析と考えをまとめます。

BASE(4477)は日本版Shopify

まずBASEという企業についてですが、ざっくり言うとネット決済のプラットフォームを運営している企業です。

海外では、カナダのShopify(ティッカーシンボル:SHOP)がリーダー的存在で、BASEは日本版Shopifyと言えます。

Shopifyの株価も、コロナの拡大が進んでからかなり上がりました。

4月初旬からはこちらも2倍の株価になっております。

BASE(4477)の適性なバリュエーションを考えるにあたり、当然ながらShopifyもベンチマークするのですが、それは後ほど。

BASEに話を戻すと、国内だとSTORES(現在はHeyに吸収合併)が同様の事業を行っています。

STORESも未上場で情報が少ないながら、すごくGMVが伸びているという話を聞くよ

Shopifyしかり、ここのマーケットは全体的に追い風ということなんですね

BASEを使うことで簡単にネットショップを開設できる

ネット上で簡単にECショップを開設できると言うのが、とてもわかりやすいお店側への価値になります。

また、集客の支援も行っていたりしています。BASE自体がページのカスタマイズ性もあり、汎用性の高いサービスなのではないかと思っております。

ビジネスモデルは、決済手数料モデルになっており、決済した金額の一部を収益とする、クレジットカードに近いようなビジネスモデルです。

BASE(4477)のP/Lと予測

BASEの決算資料によると、4月のGMVはYonY(前年同期比)で+190%と、かなりの成長をしています。コロナの影響で、元々オフラインだったがオンラインをせざるを得なくなったお店、特にアパレルや飲食といったジャンルの出店が増えたという記載があります。

1Qでは、YonYで47.1%成長と、これまた高い成長率を誇っています。

売上総利益率は、57.6%。売上総利益率が高くていいビジネスモデルですね。

FY2019の売上は38.5億円。経常利益は4.5億円の赤字でした。

今のところ、FY2020の通期予想は変えておらず、売上が54.2億円・経常利益が1.7億円の赤字という予想になっております。

予想の通りでいくと、売上成長率は40%、赤字圧縮という成長を遂げる企業になります。

BASE(4477)の適切な株価・PSRは?

先述の通り、通期予想も赤字というのと、売上が上がれば営業利益率も上がっていくレバレッジの効くビジネスモデルなので、PERは使わずPSRで見ていきます。

BASE(4477)のステータスとPSR

売上予想:54.2億円

発行済み株式数:20,415,000株

6/4終了時点での株価:3,510円

時価総額:71,657千円

通期予想売上でのPSR:13.22倍

株価が3500円前後だとPSRは13倍というわけです。

SaaS企業のPSRは10倍が適性と一般的には言われていますが、成長企業の場合はプレミアがつき、15倍やそれ以上のケースとなることも珍しくありません。

ましてや、BASE(4477)の場合は先述の通り成長率40%と日本のSaaSの中ではかなり高い成長率の期待がされているので、5月に見直されて株価は2倍になりましたがまだまだ割安に思えます。

逆にいうと、株価が1500~2000円の時はPSRが6~7倍だったわけで、かなりお買い得な銘柄だったわけです。

買っておけばよかった・・・

Shopify(SHOP)のPSRは・・・?

さて、同業のShopifyはどれだけ評価されているのでしょうか。

FY2019売上:15.7億ドル

FY2020:成長率40%とすると22.0億ドル(ちなみにQ1は47%成長でした)

発行済み株式数:107,453,851株

6/3終了時点での株価:762.66ドル

時価総額:819億ドル

FY2019でのPSR:52.1倍

成長率40%とした際のPSR:37.2倍

PSR37倍・・・スケールも評価具合もすごいですねw

何よりも、この規模でまだ40%とか成長しているのがやばいと思います。

一般的にグローバルの銘柄の方が、TAMが大きい分ポテンシャルがあると見られるからか、PSRは日本の銘柄と比較すると高く見積もられます。

なので、BASE(4477)がShopifyを見て37倍が適切かというと、そうでもない気がします。逆に、評価の上限は37倍程度でしょう。

もし万が一BASEでPSR37倍前後を超えた場合は、明らかなバブルなので利確しておくことをオススメします。(その時は株価が9800円になった時ですが、、、)

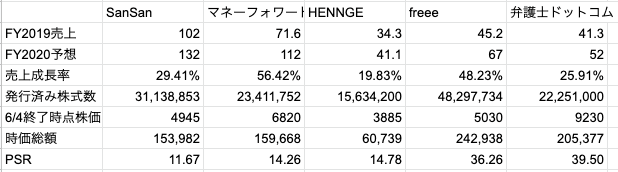

日本国内SaaSとの比較

日本の市場でのSaaS企業のPSRが現実的なラインでしょうか。

いくつかのSaaS企業と呼ばれる事業群で、ファンダメンタルを整理しました。

名刺管理のSanSan、toBもtoCも手掛けるマネーフォワード、日本版OktaのHENNGE、会計ソフトのfreee、クラウドサインで話題沸騰中の弁護士ドットコムの指標です。

SanSan、マネーフォワード、HENNGE、freee、弁護士ドットコムのPSR比較

結果としては、PSRだと11~15倍の評価の企業と、弁護士ドットコムのようなShopify並のバブルをしている企業がありました。

SanSanよりも成長率の低い弁護士ドットコムは、ファンダメンタル的には割高です。正直に言うと、株価は今の3分の1の3000円程度まで落ちても特段不思議ではありません。

freeeも成長率が高いとはいえ、PSRはちょっと高すぎなのではという感じがあります。

そう考えると、BASEですが、個人的にはHENNGE(4475)の14.78倍よりかは高い、PSR15~20倍程度までは上がる見込みがあるのではないかと思います。

理由としては、下記です。

- HENNGE(4475)と売上の規模が近しい

- HENNGEよりも(+SanSanよりも)成長率が高いので、PSRもロジックとしては高くなる

仮にPSR15倍だった場合は、株価は3982円。今までの最高値が3975円なので、最高値は再度更新するのではないかと見ています。

PSR20倍までいくと、株価は5310円にになります。まぁ仮にここまで行ったら利確でいいかな、と個人的には思います。

ちなみにBASEと同様の理由で、マネーフォワード(3994)も2020/6/4時点の6820円よりかは株価が上がると思います。

おわりに

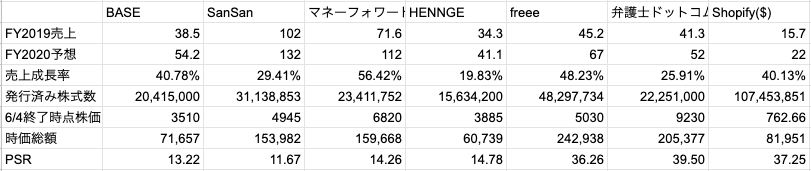

BASE(4477)とShopify(SHOP)も含めた表を掲載します。

平然とShopifyが隣にいますが、こいつだけ通貨が$なんですよね。。改めて規模がおかしい。。

BASEの決算資料にもありましたが、日本はECの割合で遅れていると散々言われていますが、これからどうなっていくのでしょうか。

ECのプラットフォームとして、なくてはならないサービスであるこの領域には(株を保有しながら)引き続き注目していこうと考えています。

最新の株価やユーザー情報は、ferci にて活発に発信されているのでこちらも合わせてチェックすることをオススメします。