皆さんご存知の通り、2020年12月はIPOラッシュでしたね。

2020年12月に上場した中でも、「小型株」×「IT」の組み合わせで一部のセカンダリー投資家から人気を得ていたが「かっこ」という企業になります。

今回は、その「かっこ」という企業について調査してみました。

どうでもいいけど、かぎかっこの中にかっこがあるね

・・・?

かっこ(4166)の上場データ

上場日:2020年12月17日

公募価格:2,020円

初値:7,890円 (公募から3.9倍)

主幹事:SBI証券

オファリングレシオが11%かつ公募時の時価総額としては52億円ということで、市場放出が少なかったために初値が膨れ上がりました。主幹事SBI証券の銘柄でよくあるやつですね。

他にもSaaSサービスという部分の強調、AIという文言が上場時の報告書に入っていたり、データサイエンスサービスをやっているというところなど、バズワードを並べているところもSBIらしいですw

ちなみにサイバーセキュリティ関連で2020年3月に上場したサイバーセキュリティクラウド(4493)も主幹事がSBIで、初値から高騰していました。

サイバーセキュリティクラウドはその後も上げた後にロックアップ解除売りでピークアウトしました。かっこもVCのロックアップが一部解除されたところが大量保有報告書から確認され、株価は初日がピークになる可能性もあると思います。

引用:https://kabutan.jp/stock/chart?code=4166

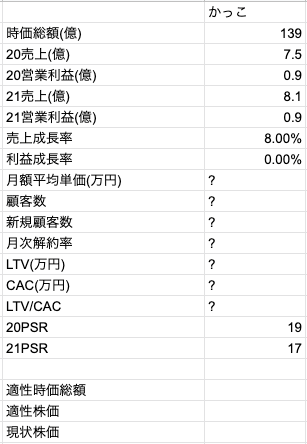

かっこ(4166)のファンダメンタルデータ

続いてファンダメンタルについてです。

と言っても、解約率や顧客数と言ったSaaSのKPIが全くなかったので全然埋まりませんでしたw

この少ない情報から言えることとしては、下記でしょうか。

- 売上成長率は8%。マザーズ上場のSaaS企業と比べても全然高くない。

- 利益が出ているのはいいが、来期利益額は前期と変わっていない。

- PSRで見ると、他の時価総額高めなSaaSよりかは割安。時価総額が小さめなSaaSの中では割高。

SaaS企業をちょくちょく見ている筆者からすれば、直近の成長率を見るからにあまり期待できなさそうです。

かっこ(4166)の事業内容について

それではかっこの事業内容を見てみます。

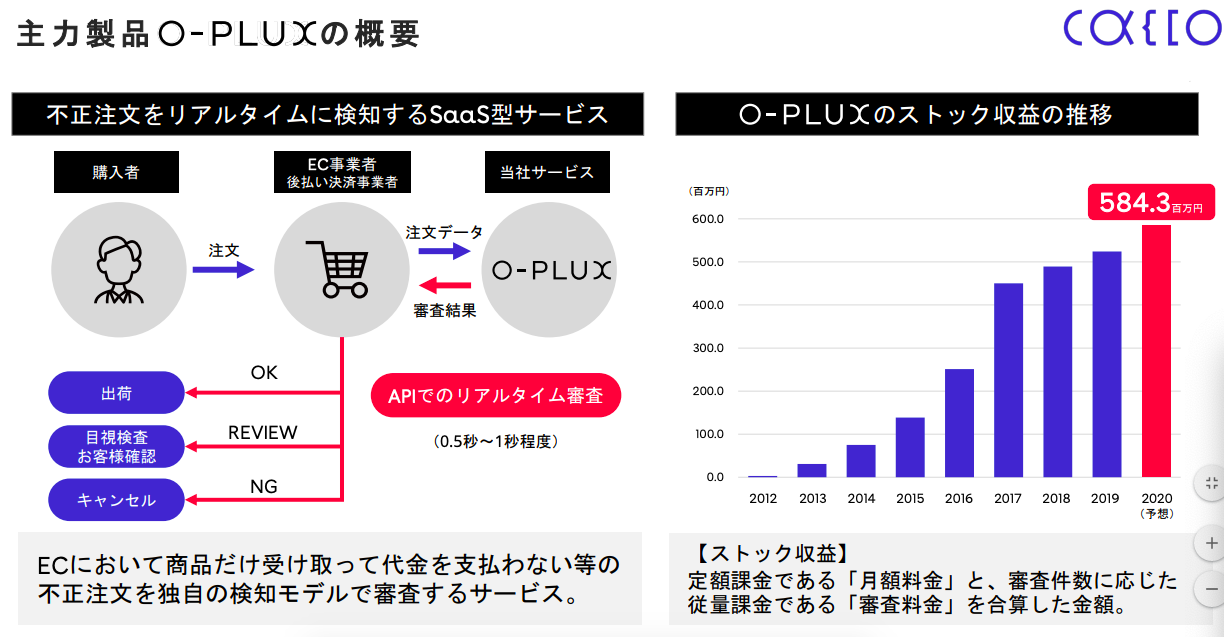

大きく分けて、不正検知サービス・決済コンサルティングサービス・データサイエンスサービスがあります。

O-PLUXという不正検知プロダクトが主力製品だとかっこの成長可能性資料には記載されており、売上の多数をこのプロダクトが占めています。

そしてストック収益のグラフもあります。おそらくですが、このストック収益がSaaSであり、サブスクリプション/ストックの売上ということを示したいのでしょう。

【ストック収益】

定額課金である「月額料金」と、審査件数に応じた従量課金である「審査料金」を合算した金額。

成長可能性資料p.6より:https://ssl4.eir-parts.net/doc/4166/tdnet/1913863/00.pdf

引用:https://ssl4.eir-parts.net/doc/4166/tdnet/1913863/00.pdf

EC事業者が不正購入・不正注文の問題が一定抱えているのであれば、それなりに注文のあるEC事業者にとってはMust haveな問題であり、確かにストック的に積み上がっていくことが想像できます。

また市場環境としても、EC、とりわけD2Cの流行もあるためその市場の恩恵を受けることができます。

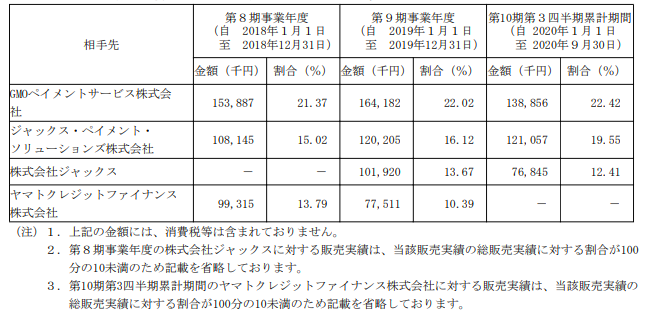

取引先には、決済系の事業者がやはり名を連ねていました。

販売実績に対する割合 引用:https://www.jpx.co.jp/listing/stocks/new/nlsgeu0000053g80-att/12Cacco-1s.pdf

むしろペイメント系だかけかつ、ここ2年間は上位3社だけで売上が半分を超えていることが資料からわかります。

顧客数や新規獲得顧客数は非開示ですが、このことから一部の顧客からかなりの金額をいただいている事業形態となっているようでした。

そういう意味では、freeeなどのSaaSとは違う、どちらかというとエンタープライズでバーティカルなSaaSという括りかなと捉えます。そのため、受託感もありますね。実際にコンサルティングサービスもやっているみたいですし。

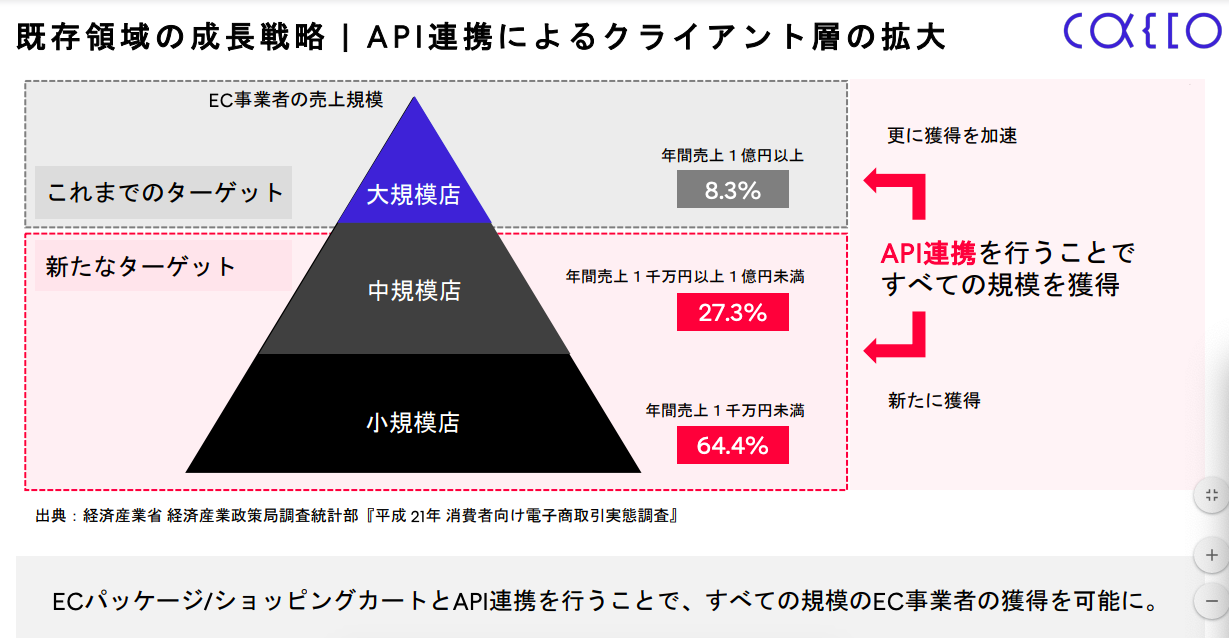

ただこの特定の事業者依存であることは事業リスクだと認識しており、そのこともあり今後は中小向けのサービスを拡充して、リスク分散させる戦略のようです。大規模から中小規模へ、という展開の仕方は領域は違えどAI Inside(4488)に近いですね。

引用:https://ssl4.eir-parts.net/doc/4166/tdnet/1913863/00.pdf

引用:https://ssl4.eir-parts.net/doc/4166/tdnet/1913863/00.pdf

終わりに

以上になります。いかがでしたでしょうか。

ECという大きな市場かつ成長するドメインかつ、ビッグプレイヤーがいないであろうポジションをとっているという意味で、非常にユニークな企業だと思いました。

株価および今後のウォッチとしては、成長率の加速があるかどうかについてが一番の注目ポイントだと思います。また新規事業の展開の進捗も気になりますね。

いずれにせよ、かっこについては今後も注視していこうと思います。