2020年7月27日、弁護士ドットコム(6027)の決算発表が出ました。

この記事では、今回の決算について説明していきます。

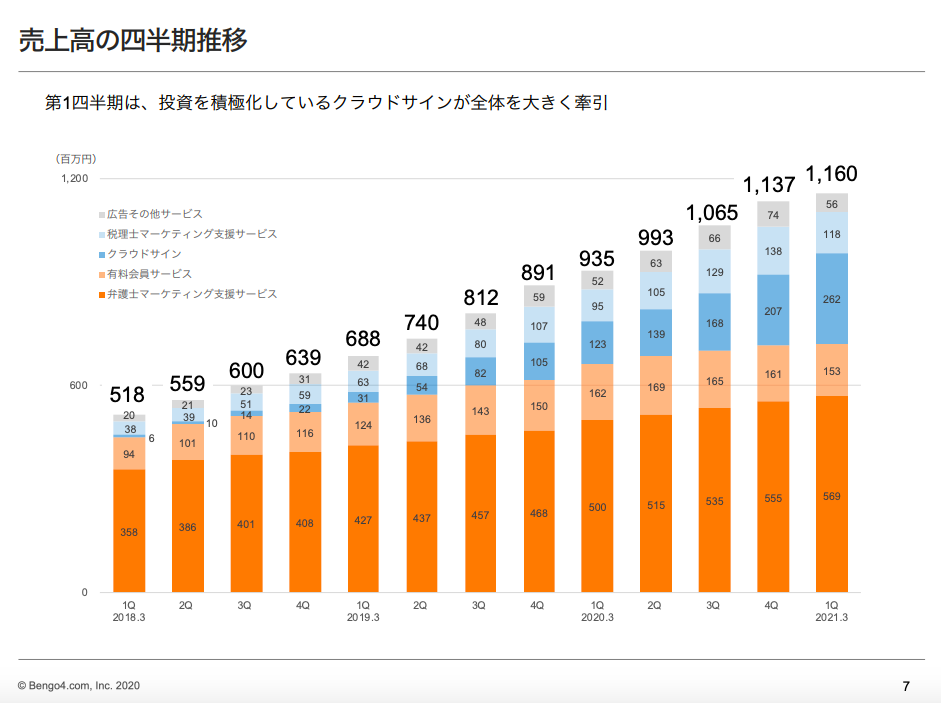

注目の売上成長率は24%増

上記スライドが、四半期別の売上高です。

前のQとの比較だと、

・弁護士マーケティング支援およびクラウドサイン:成長

・有料会員サービスと税理士マーケティング支援、広告その他サービス:減収

となってます。

前年同期比での売上成長率は24%でした。成長率としては悪くはないが、よくはないです。

前年同期比と比較すると、クラウドサインの売上が倍増しています。

販管費の増加で営業利益は減少

この表が、わかりやすくて個人的にはいいと思いました。

YonYおよびQonQを横に並べているのは比較しやすいですね。

売上高は先述の通り前年同期比24%成長。

売上総利益は前年同期比で23.3%成長なので、売上総利益率はほとんど変わっていません。

注目するべきポイントは、営業利益で前年同期比で-95.9%という数字。

売上総利益率が変わっていないので、販管費/一般管理費が大きく変わっているということで、その説明としては社員数の増加とテレビCMでの広告宣伝費とのことです。

人員増加やテレビCMの投資がこれからどこまで売上成長に貢献するのか、注目です。

スター事業の入れ替わり?事業別KPI

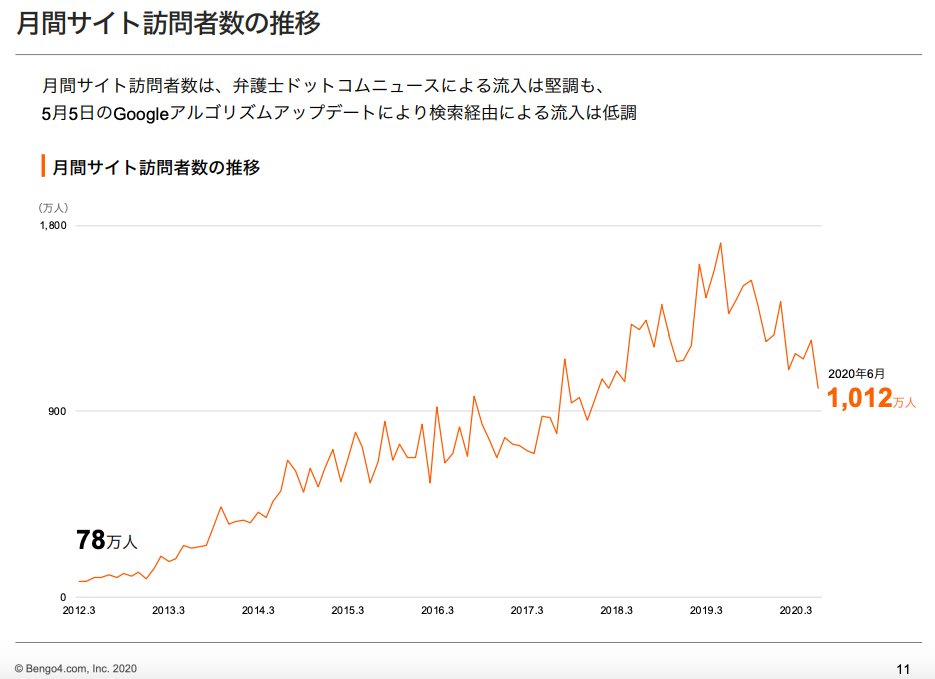

各事業のKPIについてのスライドになります。

まずは一番の売上を誇る弁護士ドットコムから。

月間サイト訪問者数は右肩上がりの後に右肩下がりになっています。Googleのアルゴリズム依存で、あまり今後も期待できないと思われます。

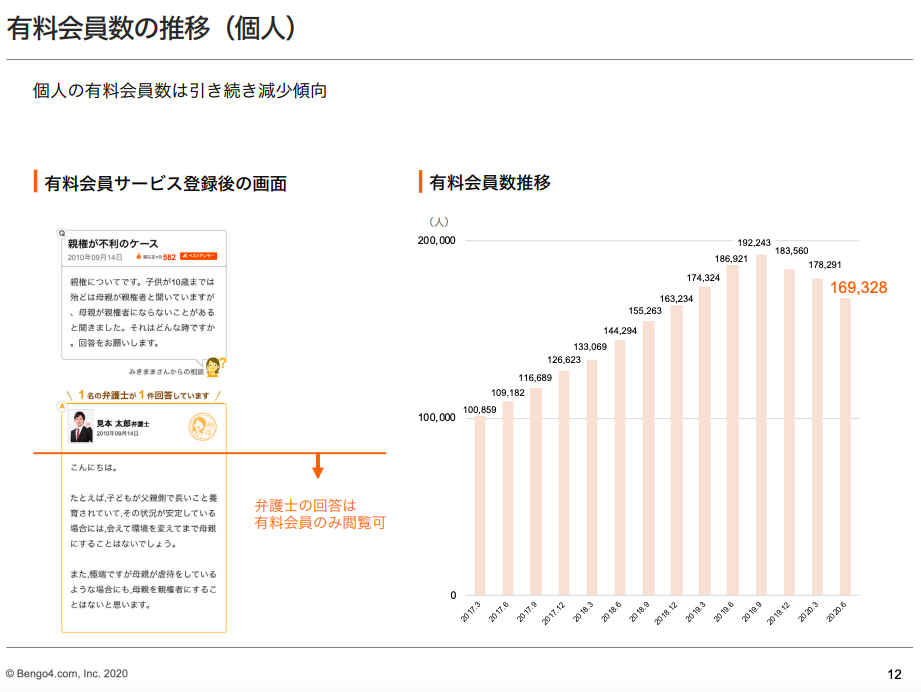

また、有料会員数も減少傾向です。

今まで成長していた事業ですが、売上の成長は止まったといっていいでしょう。

ただ、知名度やシェアを考えると、低コストで維持する戦略に変えてくるでしょう。PPM分析でいうところの、スター事業から「金のなる木」となっていきそうです。

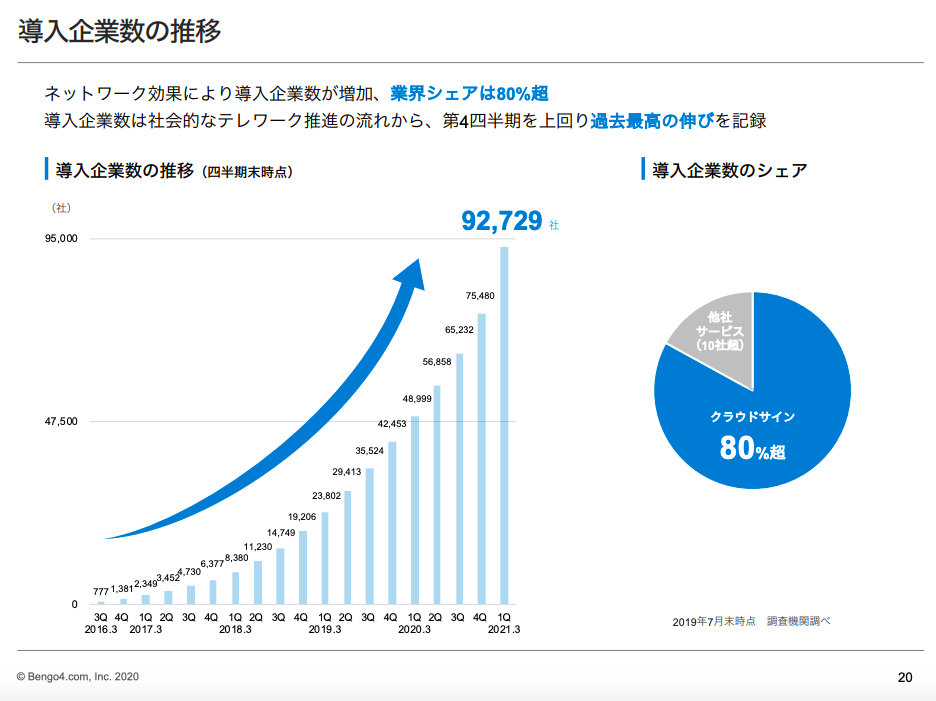

次にクラウドサイン。

導入企業数は前年同期比で約2倍ですが、業界シェアが80%超えというのがさらに驚きです。調査機関調べは、どういう調べなのでしょうか・・・?

私の周囲ではDocuSignを使われている印象です。。

ただ、大企業も含めて導入企業が増えており、高いシェアを持つということで、こちらが今や「スター」な事業でしょう。

新しく成長率の高い事業が入れ替わり出てくるのは事業面では非常に羨ましいです。

今後も市場成長と一緒に成長することが期待されます。

まとめ:期待に対しては株価が高すぎ?

以上です。

売上成長率24%で営業利益率0.6%なので、割合だけを見るとハイスペックといえる企業ではなくなっています。

売上が大きくなるにつれ売上成長率を維持するのが難しくなるのであれですが、これまでの株価に対して見合わない決算かなと思いました。

なんせ2200億円も時価総額があるので、PSRが高騰しています。

これまでの時価総額・株価推移は凄かったですが、需給での高騰が強くて、今後は着実にファンダメンタルを成長させていってほしいです。

またそのために不可欠な新たなスター事業であるクラウドサインには、引き続き注目と期待が集まるでしょう。